|

MAPA DE RIESGOS |

|

|

|

|

|

| Riesgo 1: | |

| Información financiera que no refleja la realidad de la Institución, en términos de revelación, pertinencia, confiabilidad y oportunidad. |

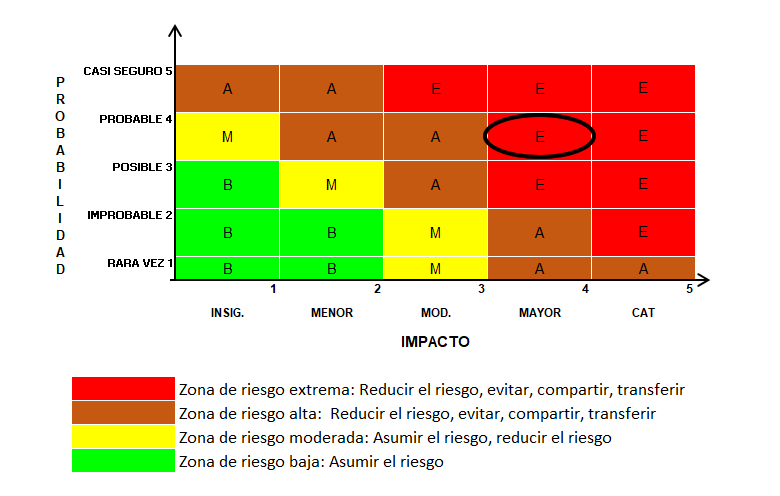

| Clasificación: | Estratégicos |

| Probabilidad: | (4) Probable |

| Impacto: | (4) Mayor |

| Zona de riesgo: | Extrema |

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Errores en la elaboración de las conciliaciones bancarias por procesos manuales. | Interna |

| Reprocesos en la búsqueda de documentación. | Interna |

| Políticas de pagos no alineadas a las capacidades y necesidades de la Universidad. | Interna |

| Información de uso restringido disponible a todas las personas que ingresan a la oficina financiera. | Interna |

| Reprocesos y vencimiento de cuentas por entrega de información financiera inoportuna, incompleta y sin cumplimiento de requisitos por parte de los centros de gastos. | Interna |

| Controles Existentes | |

|

1 Construcción de lineamientos institucionales con respecto al tema de pagos. El responsable del control es el Jefe de la Oficina Financiera. Tiempo: Durante la próxima vigencia. La evidencia del control son los lineamientos desarrollados y socializados (circular, procedimiento, política, etc). 2 Sistematización del proceso de conciliaciones bancarias desde el Quipu. El responsable es el Jefe de la Oficina Financiera con el Equipo de la Oficina de Sistemas. Tiempo: Durante la próxima vigencia. La evidencia del control es el oficio de solicitud de implementación por parte del ingeniero responsable del Sistema de Gestión Financiera. 3 Adecuaciones de infraestructura física que incluya un adecuado almacenamiento en el archivo de gestión, con el fin de restringir el acceso a la documentación del área de tesorería. El responsable del control es la Vicerrectoría Administrativa y la Oficina Asesora de Planeación. La evidencia son los oficios de solicitud de las adecuaciones y los análisis pertinentes. Tiempo: De acuerdo al plan de obras. 4 Modificar y socializar las plantillas de insumos de información con cada centro de gasto, con el fin de adecuarlas a las necesidades de cada uno. El responsable del control es la Oficina Financiera en conjunto con los centros de gastos. Tiempo: Durante la próxima vigencia. La evidencia del control son las plantillas modificadas y socializadas con los centros de gastos. 5 Certificación de que todas las cuentas correspondientes a costos, gastos y/o inversiones del mes se entregaron en oficina financiera para su gestión. Responsable: ordenador del gasto; tiempo: a partir de la próxima vigencia, cada mes n 1. |

| Riesgo 2: | |

| Pérdida de recursos financieros por vulnerabilidad en la seguridad física e informática del área financiera. |

| Clasificación: | Financieros |

| Probabilidad: | (4) Probable |

| Impacto: | (4) Mayor |

| Zona de riesgo: | Extrema |

|

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| No se realiza un informe diario de bancos. | Interna |

| Deficientes condiciones de seguridad y distribución de la Oficina Financiera. | Interna |

| Ausencia de políticas y procedimientos para los pagos con la tarjeta de crédito empresarial de la Universidad. | Interna |

| Soportes documentales para traslado de fondos sin firmas de quien elabora y autoriza. | Interna |

| Vulnerabilidad del sistema de información financiero. | Interna |

| Débil administración de usuarios en el sistema de información financiera Quipu | Interna |

| Obsolescencia de los recursos de hardware y software | Interna |

| Controles Existentes | |

|

1 Elaborar el informe diario de bancos e incluirlo en un instructivo del SIG. El responsable del control es el Jefe de la Oficina Financiera en conjunto con Tesorería y el equipo de la oficina de sistemas. La evidencia del control es el informe diario de bancos y la inclusión en el SIG. Tiempo: Durante la próxima vigencia. 2 Adecuaciones de infraestructura física en la Oficina Financiera. El responsable del control es la Vicerrectoría Administrativa y la Oficina de Planeación. Tiempo: De conformidad con el plan de obras. La evidencia del control es la inclusión en el plan de obras. 3 Elaborar un instructivo en el SIG para pagos con la tarjeta de crédito empresarial. La responsable del control es el Jefe de la Oficina Financiera. La evidencia del control es el instructivo publicado en el SIG. Tiempo: Durante la próxima vigencia. 4 Establecer unos requisitos para autorizar el traslado de fondos, donde se incluya la exigencia de la firma de los documentos en su totalidad. El responsable del control es el Jefe de la Oficina Financiera en conjunto con Tesorería. Tiempo: Durante la próxima vigencia. La evidencia del control es los requisitos establecidos. 5 Diseñar políticas de seguridad informática para el acceso, uso, manejo, disposición y almacenamiento de la información bancaria de la Institución.Tiempo: Durante la próxima vigencia. El responsable del control es la Oficina financiera en conjunto con la Oficina de Sistemas. 6 Determinar la funcionalidad del hardware y software a disposición de los funcionarios de la oficina financiera, determinar su pertinencia y/o de actualizar. Responsable del control: Jefe de la Oficina de Sistemas; tiempo: durante la siguiente vigencia. |

| Riesgo 3: | |

| Afectaciones del personal y de las operaciones de la Oficina Financiera. |

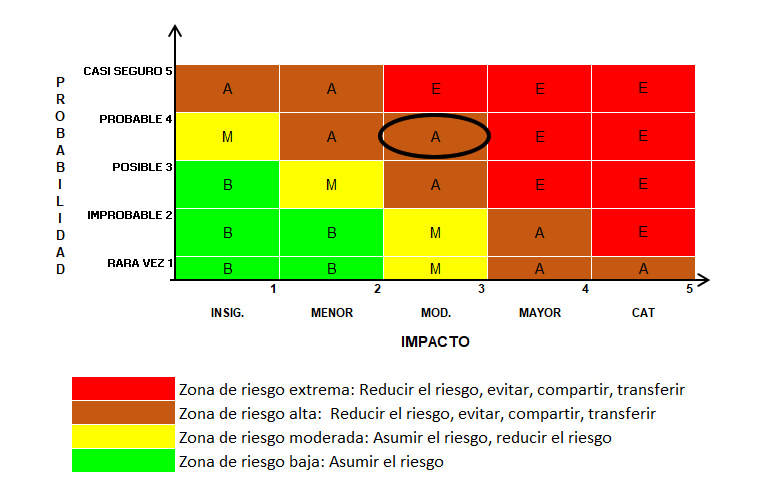

| Clasificación: | Estratégicos |

| Probabilidad: | (4) Probable |

| Impacto: | (3) Moderado |

| Zona de riesgo: | Alta |

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Cambios frecuentes de personal. | Interna |

| Funcionarios con periodos vacacionales acumulados. | Interna |

| Excesiva carga laboral por dinámica de la Oficina Financiera. | Interna |

| Ausentismo de funcionarios administrativos de la Oficina Financiera. | Interna |

| Desarticulación entre las áreas de presupuesto, contabilidad y tesorería. | Interna |

| Controles Existentes | |

|

1 Establecer un cronograma con los periodos vacacionales y permisos sindicales, con el fin de evitar traumatismos en las operaciones de la Oficina Financiera. Tiempo: Al inicio de cada vigencia. El responsable del control es el Jefe de la Oficina Financiera en conjunto con el jefe de gestión humana. La evidencia del control es el cronograma realizada. 2 Contratar personal adicional para suplir las ausencias de los funcionarios de la Oficina, evitando la sobrecarga laboral. El responsable del control es el Jefe de la Oficina Financiera y Gestión Humana. Tiempo: Al inicio de cada vigencia. La evidencia del control es la contratación del personal adicional. 3 Realizar actividades periódicas de fortalecimiento y desarrollo del talento humano de la Oficina Financiera, a través de encuentros, capacitaciones, intervenciones. El responsable del control es la Oficina de Gestión Humana en conjunto con la Vicerrectoría Administrativa. La evidencia del control son listados de asistencia, fotos, etc. Tiempo: Semestral. |

DOCUMENTO CONTROLADO: Si usted copia o imprime este documento, el Sistema Integrado de Gestión de la Universidad de Caldas lo considerará No Controlado y no se hace responsable por su consulta o uso. Si desea consultar la versión actualizada y controlada de este documento, consulte siempre la página web http://www.ucaldas.edu.co/, en el enlace SIG |

|||||||||||||||||||||||||||||||||