|

MAPA DE RIESGOS |

|

|

|

|

|

| Riesgo 1: | |

| Pérdida de recursos financieros por vulnerabilidad en la seguridad física e informática del área financiera. |

| Clasificación: | Financieros |

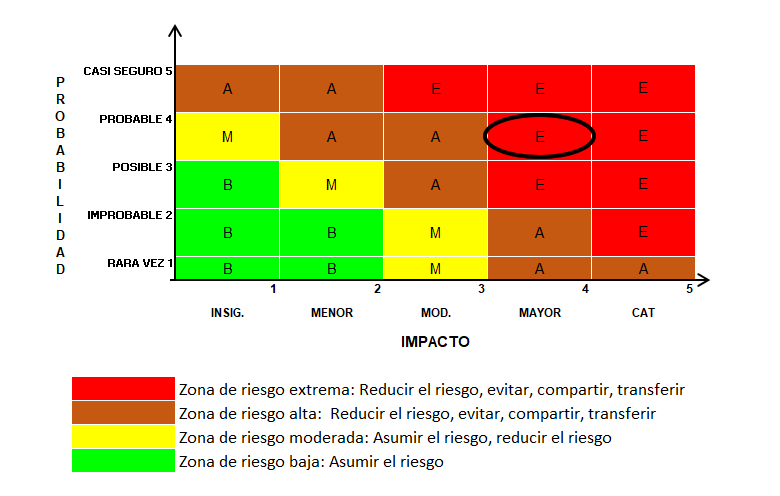

| Probabilidad: | (4) Probable |

| Impacto: | (4) Mayor |

| Zona de riesgo: | Extrema |

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| No se realiza un informe diario de bancos. | Interna |

| Deficientes condiciones de seguridad y distribución de la Oficina Financiera. | Interna |

| Ausencia de políticas y procedimientos para los pagos con la tarjeta de crédito empresarial de la Universidad. | Interna |

| Soportes documentales para traslado de fondos sin firmas de quien elabora y autoriza. | Interna |

| Vulnerabilidad del sistema de información financiero. | Interna |

| Débil administración de usuarios en el sistema de información financiera Quipu | Interna |

| Obsolescencia de los recursos de hardware y software | Interna |

| Controles Existentes | |

| Controles versiones anteriores | |

|

1 Adecuaciones de infraestructura física en la Oficina Financiera. El responsable del control es la Vicerrectoría Administrativa y la Oficina de Planeación. Tiempo: De conformidad con el plan de obras. La evidencia del control es la inclusión en el plan de obras. 2 Elaborar un instructivo en el SIG para pagos con la tarjeta de crédito empresarial. La responsable del control es el Jefe de la Oficina Financiera. La evidencia del control es el instructivo publicado en el SIG. Tiempo: Durante la próxima vigencia. 3 Establecer unos requisitos para autorizar el traslado de fondos, donde se incluya la exigencia de la firma de los documentos en su totalidad. El responsable del control es el Jefe de la Oficina Financiera en conjunto con Tesorería. Tiempo: Durante la próxima vigencia. La evidencia del control es los requisitos establecidos. 4 Diseñar políticas de seguridad informática para el acceso, uso, manejo, disposición y almacenamiento de la información bancaria de la Institución.Tiempo: Durante la próxima vigencia. El responsable del control es la Oficina financiera en conjunto con la Oficina de Sistemas. 5 Elaborar el informe diario de bancos e incluirlo en un instructivo del SIG. El responsable del control es el Jefe de la Oficina Financiera en conjunto con Tesorería y el equipo de la oficina de sistemas. La evidencia del control es el informe diario de bancos y la inclusión en el SIG. Tiempo: Durante la próxima vigencia. 6 Determinar la funcionalidad del hardware y software a disposición de los funcionarios de la oficina financiera, determinar su pertinencia y/o de actualizar. Responsable del control: Jefe de la Oficina de Sistemas; tiempo: durante la siguiente vigencia. |

| Riesgo 2: | |

| Afectaciones del personal y de las operaciones de la Oficina Financiera. |

| Clasificación: | Estratégicos |

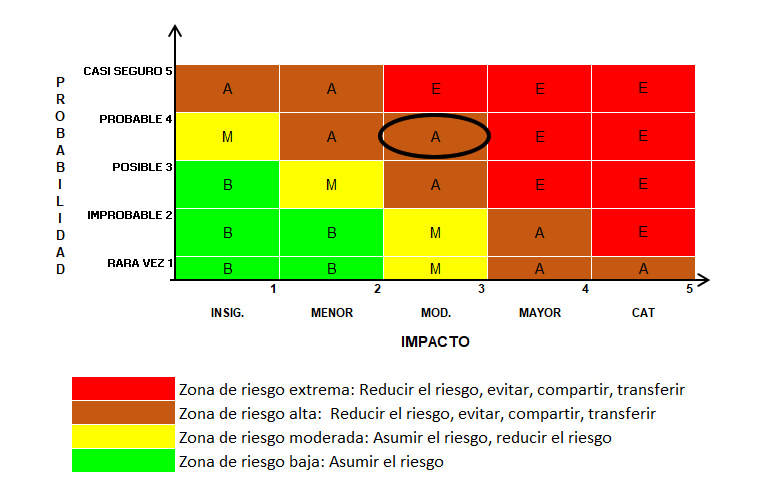

| Probabilidad: | (4) Probable |

| Impacto: | (3) Moderado |

| Zona de riesgo: | Alta |

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Cambios frecuentes de personal. | Interna |

| Funcionarios con periodos vacacionales acumulados. | Interna |

| Excesiva carga laboral por dinámica de la Oficina Financiera. | Interna |

| Ausentismo de funcionarios administrativos de la Oficina Financiera. | Interna |

| Desarticulación entre las áreas de presupuesto, contabilidad y tesorería. | Interna |

| Controles Existentes | |

| Controles versiones anteriores | |

|

1 Contratar personal adicional para suplir las ausencias de los funcionarios de la Oficina, evitando la sobrecarga laboral. El responsable del control es el Jefe de la Oficina Financiera y Gestión Humana. Tiempo: Al inicio de cada vigencia. La evidencia del control es la contratación del personal adicional. 2 Realizar actividades periódicas de fortalecimiento y desarrollo del talento humano de la Oficina Financiera, a través de encuentros, capacitaciones, intervenciones. El responsable del control es la Oficina de Gestión Humana en conjunto con la Vicerrectoría Administrativa. La evidencia del control son listados de asistencia, fotos, etc. Tiempo: Semestral. 3 Establecer un cronograma con los periodos vacacionales y permisos sindicales, con el fin de evitar traumatismos en las operaciones de la Oficina Financiera. Tiempo: Al inicio de cada vigencia. El responsable del control es el Jefe de la Oficina Financiera en conjunto con el jefe de gestión humana. La evidencia del control es el cronograma realizada. |

| Riesgo 3: | |

| Información financiera que no refleja la realidad de la Institución, en términos de revelación, pertinencia, confiabilidad y oportunidad. |

| Clasificación: | Estratégicos |

| Probabilidad: | (4) Probable |

| Impacto: | (4) Mayor |

| Zona de riesgo: | Extrema |

|

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Errores en la elaboración de las conciliaciones bancarias por procesos manuales. | Interna |

| Reprocesos en la búsqueda de documentación. | Interna |

| Políticas de pagos no alineadas a las capacidades y necesidades de la Universidad. | Interna |

| Información de uso restringido disponible a todas las personas que ingresan a la oficina financiera. | Interna |

| Reprocesos y vencimiento de cuentas por entrega de información financiera inoportuna, incompleta y sin cumplimiento de requisitos por parte de los centros de gastos. | Interna |

| Controles Existentes | |

| Controles versiones anteriores | |

|

1 Construcción de lineamientos institucionales con respecto al tema de pagos. El responsable del control es el Jefe de la Oficina Financiera. Tiempo: Durante la próxima vigencia. La evidencia del control son los lineamientos desarrollados y socializados (circular, procedimiento, política, etc). 2 Sistematización del proceso de conciliaciones bancarias desde el Quipu. El responsable es el Jefe de la Oficina Financiera con el Equipo de la Oficina de Sistemas. Tiempo: Durante la próxima vigencia. La evidencia del control es el oficio de solicitud de implementación por parte del ingeniero responsable del Sistema de Gestión Financiera. 3 Adecuaciones de infraestructura física que incluya un adecuado almacenamiento en el archivo de gestión, con el fin de restringir el acceso a la documentación del área de tesorería. El responsable del control es la Vicerrectoría Administrativa y la Oficina Asesora de Planeación. La evidencia son los oficios de solicitud de las adecuaciones y los análisis pertinentes. Tiempo: De acuerdo al plan de obras. 4 Modificar y socializar las plantillas de insumos de información con cada centro de gasto, con el fin de adecuarlas a las necesidades de cada uno. El responsable del control es la Oficina Financiera en conjunto con los centros de gastos. Tiempo: Durante la próxima vigencia. La evidencia del control son las plantillas modificadas y socializadas con los centros de gastos. 5 Certificación de que todas las cuentas correspondientes a costos, gastos y/o inversiones del mes se entregaron en oficina financiera para su gestión. Responsable: ordenador del gasto; tiempo: a partir de la próxima vigencia, cada mes n 1. |

| Riesgo 4: | |

| Aplicación del manual de políticas contables no coherente con el reconocimiento, medición, revelación y presentación de los hechos económicos establecidos en el marco normativo determinado por la CGN Contaduría General de la Nación. |

| Clasificación: | Financieros |

| Probabilidad: | (4) Probable |

| Impacto: | (4) Mayor |

| Zona de riesgo: | Extrema |

|

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Adopción inapropiada del marco normativo de la entidad. | Interna |

| Falta de definición de políticas contables para el reconocimiento,medición, revelación y presentación de los hechos económicos. | Interna |

| Aplicación de políticas contables que desbordan lo establecido en el marco normativo aplicable a la entidad o que no son permitidas por este para el reconocimiento, medición, revelación y presentación de los hechos económicos. | Interna |

| Definición inadecuada de políticas contables que no contribuyen a una representación fiel. | Interna |

| Controles Existentes | |

|

1 Verificar que se aplique el marco normativo correspondiente a la entidad. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. 2 Garantizar la aplicación de las políticas contables, incluyendo todos los criterios necesarios para el reconocimiento, medición, revelación y presentación de los hechos económicos. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. |

| Riesgo 5: | |

| Información financiera que no refleja el reconocimiento, identificación, clasificación, medición inicial, registro y medición posterior de los hechos económicos. |

| Clasificación: | Financieros |

| Probabilidad: | (4) Probable |

| Impacto: | (4) Mayor |

| Zona de riesgo: | Extrema |

|

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Ocurrencia de hechos económicos no considerados en el Régimen de Contabilidad Pública ni definidos en la doctrina contable pública. | Interna |

| Interpretación errónea del hecho económico de acuerdo con el marco normativo aplicable. | Interna |

| Registros globales de hechos económicos | Externa |

| Aplicación incorrecta de los principios de contabilidad pública | Interna |

| Utilización del Catálogo General de Cuentas/ CLASIFICACIÓN desactualizado. | Interna |

| Aplicación inadecuada del criterio de clasificación del hecho económico establecido en el marco normativo que corresponde a la entidad | Interna |

| Dificultad para la medición monetaria fiable del hecho económico | Interna |

| Selección incorrecta del criterio de medición inicial aplicable al hecho económico. | Interna |

| Interpretación incorrecta de la norma aplicable a la medición del hecho económico | Interna |

| Errores en los cálculos realizados en el momento de la medición. | Interna |

| Alteración de la numeración consecutiva de los comprobantes de contabilidad. | Interna |

| Descripción inadecuada del hecho económico en el documento fuente. | Interna |

| Registro inoportuno de hechos económicos. | Interna |

| Omisión del registro de algún hecho económico. | Interna |

| Imputación del hecho económico en una cuenta o código diferente al que le corresponde. | Interna |

| Registro del hecho económico por un valor superior o inferior al que corresponde. | Interna |

| Registros de hechos económicos sin su respectivo soporte. | Interna |

| Controles Existentes | |

|

1 Verificar que la identificación de los hechos económicos realizados por la entidad obedezca a la interpretación adecuada de las políticas contables establecidas. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. 2 Verificar que los hechos económicos realizados por la entidad se registren individualmente para evitar el registro de partidas globales. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación 3 Consultar, a la Contaduría General de la Nación, las situaciones en que se presente duda sobre la adecuada interpretación del marco normativo en relación con el hecho económico. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control son: Conceptos emitidos por la CGN (Contaduría General de la Nación) 4 Revisar que se esté aplicando el Catalogo General de Cuentas actualizado y el uso de la cuenta contable adecuada al hecho económico. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. 5 Verificar que los criterios de clasificación de los hechos económicos se hayan aplicado adecuadamente. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. 6 Hacer revisiones periódicas sobre la consistencia de los saldos que revelen las diferentes cuentas y subcuentas. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control son: Las conciliaciones de las cuentas contables. 7 Verificar que los criterios de medición utilizados para el reconocimiento de los hechos económicos correspondan a los establecidos en el marco normativo aplicable a la entidad. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. 8 Verificar que la medición monetaria de los hechos económicos sea confiable. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. 9 Aplicar, de manera adecuada, las normas establecidas en el Régimen de Contabilidad Pública. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. 10 Comprobar que la numeración de los soportes contables generados por la entidad corresponda a un orden consecutivo. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: La parametrización del sistema para que todos los soportes contables, cuenten con un consecutivo. 11 Comprobar la idoneidad, existencia, organización y archivo de los soportes contables. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control es: Manual de Políticas Contables de la Universidad (reposan en la Sistema Integrado de gestión SIG), marco normativo Resolución 533/2015 y sus modificaciones emitidas por la Contaduría General de la Nación. 12 Comprobar la causación oportuna y el correcto registro de todas las operaciones llevadas a cabo por la entidad. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control son: El archivo fisico y el sistema Quipu. 13 Verificar periódicamente que los sistemas de información realicen las interfaces y ajustes en forma adecuada. Responsable: Profesional universitario encargado de soporte por parte de Sistemas y de la Oficina Financiera. La evidencia del control son: Conciliación en cuentas contables y soportes físicos en cada cuenta. 14 Verificar la completitud de los registros contables. Responsable: Profesional especializado/ Contador. Tiempo: Permanente. La evidencia del control son: Las interfaces del sistema. |

| Riesgo 6: | |

| Medición posterior de la Universidad que no manifiesta los hechos económicos al final del periodo contable. |

| Clasificación: | Financieros |

| Probabilidad: | (4) Probable |

| Impacto: | (4) Mayor |

| Zona de riesgo: | Extrema |

|

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Selección incorrecta del criterio de medición posterior aplicable al hecho económico. | Interna |

| Omisión de la medición posterior del hecho económico cuando la entidad está obligada a ello. | Interna |

| Realización de cálculos errados o aplicación de criterios de medición posterior que no corresponden con la norma aplicable a la entidad. | Interna |

| Controles Existentes | |

|

1 Verificar que los hechos económicos incorporados se midan con posterioridad conforme a los criterios de medición establecidos para cada elemento de los estados financieros. Responsable: Profesional especializado/ Contador. Tiempo: anual. La evidencia del control son: Los estados financieros y sus anexos 2 Verificar que los valores calculados correspondientes a la depreciación, amortización, agotamiento y deterioro, entre otros, se han efectuado adecuadamente. Responsables: Profesional Universitario - Oficina de inventarios y Profesional especializado contador. Tiempo: anual. La evidencia del control son: Los archivos en excel alimentados por inventarios y contabilidad, 3 Revisar y ajustar periódicamente la vida útil de la propiedad planta y equipo, Responsable: Profesional especializado/ Contador. Tiempo: anual. La evidencia del control son: Los archivos en excel alimentados por inventarios y contabilidad, 4 Verificar que se estén aplicando adecuadamente los procedimientos establecidos para la baja en cuentas. Responsables: Profesional Universitario - Oficina de inventarios y Profesional especializado contador. Tiempo: anual. La evidencia del control son: Los comprobantes y sus anexos. |

| Riesgo 7: | |

| Información no fiable y sin relevancia, adicional a revelaciones insuficientes en la presentación de los estados financieros y sus notas. |

| Clasificación: | Financieros |

| Probabilidad: | (4) Probable |

| Impacto: | (4) Mayor |

| Zona de riesgo: | Extrema |

|

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| No generación ni presentación de estados financieros. | Interna |

| Presentación inoportuna de estados financieros a los distintos usuarios | Interna |

| Omisión en la publicación de los estados financieros. | Interna |

| No utilización de la información financiera para la toma de decisiones. | Interna |

| Inconsistencia entre las cifras presentadas en los estados financieros y los saldos reflejados en los libros de contabilidad. | Interna |

| Omisión de explicación de cuentas materialmente significativas. | Interna |

| Revelación insuficiente en las notas a los estados contables. | Interna |

| Omisión de la revelación de las variaciones significativas de un periodo a otro | Interna |

| Revelación en notas a los estados contables, de información que no corresponde con los hechos económicos expuestos en la estructura de los estados financieros. | Interna |

| Controles Existentes | |

|

1 Comprobar que la información financiera sea suministrada oportunamente al representante legal de la entidad y demás usuarios internos de la información. Responsable: Profesional especializado/ Contador. Tiempo: Mensualmente. La evidencia del control es: El Sistema Integrado de gestión SIG- SII 2 Verificar que el reporte de información financiera sea suministrado oportunamente a la Contaduría General de la Nación y que corresponda con los estados financieros. Responsable: Profesional especializado/ Contador. Tiempo: Mensualmente. La evidencia del control es: La presentación del informe CHIP (Consolidador de hacienda e información pública) 3 Verificar que la información financiera sea suministrada oportunamente a los organismos de inspección, vigilancia y control y demás usuarios. Responsable: Profesional especializado/ Contador. Tiempo: Mensualmente. La evidencia del control es: Información presentada a los entes de control, dentro de los plazos establecidos para tal fin. 4 Verificar que la información financiera pueda ser consultada por los interesados. Responsables: Profesional oficina de planeación/ profesional especializado - contador. Tiempo: Mensualmente. La evidencia del control es: El Sistema Integrado de gestión SIG- SII 5 Verificar que la información financiera suministrada a la alta dirección esté acompañada de un adecuado análisis e interpretación. Responsables: Jefe oficina Financiera- Profesional especializado. Tiempo: Mensualmente. La evidencia del control es: Evaluación que realiza el consejo superior, previa presentación y sustentación de los estados financieros. 6 Establecer indicadores pertinentes para realizar los análisis e informar adecuadamente la situación, resultados y tendencias en la gestión de la entidad. Responsables: Jefe oficina Financiera- Profesional especializado. Tiempo: Mensualmente. La evidencia del control es: El observatorio de gestión institucional. 7 Verificar que, para cada elemento de los estados financieros revelado en las notas, se hayan aplicado los criterios específicos de revelación establecidos en el marco normativo aplicable a la entidad. Responsable: Profesional especializado/ Contador. Tiempo: anualmente. La evidencia del control son: Los Estados Financieros y sus anexos. 8 Comprobar que las notas a los estados financieros revelen información que, por su materialidad, requiera presentar una explicación a través de información que aporte valor agregado a los estados financieros. Responsable: Profesional especializado/ Contador. Tiempo: anualmente. La evidencia del control son: Los estados financieros. 9 Verificar que exista concordancia entre las cifras expuestas en los estados financieros y los saldos desagregados en las notas. Responsable: Profesional especializado/ Contador. Tiempo: anualmente. La evidencia del control son: Las conciliaciones de cuentas contables. |

DOCUMENTO CONTROLADO: Si usted copia o imprime este documento, el Sistema Integrado de Gestión de la Universidad de Caldas lo considerará No Controlado y no se hace responsable por su consulta o uso. Si desea consultar la versión actualizada y controlada de este documento, consulte siempre la página web http://www.ucaldas.edu.co/, en el enlace SIG |

|||||||||||||||||||||||||||||||||