|

MAPA DE RIESGOS |

|

|

|

|

|

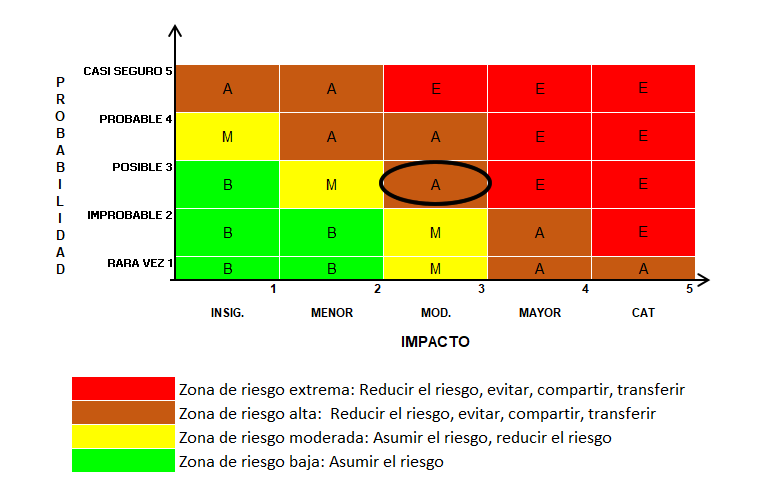

| Riesgo 1: | |

| Perdida de independencia en el ejercicio de auditorias internas |

| Clasificación: | Corrupción |

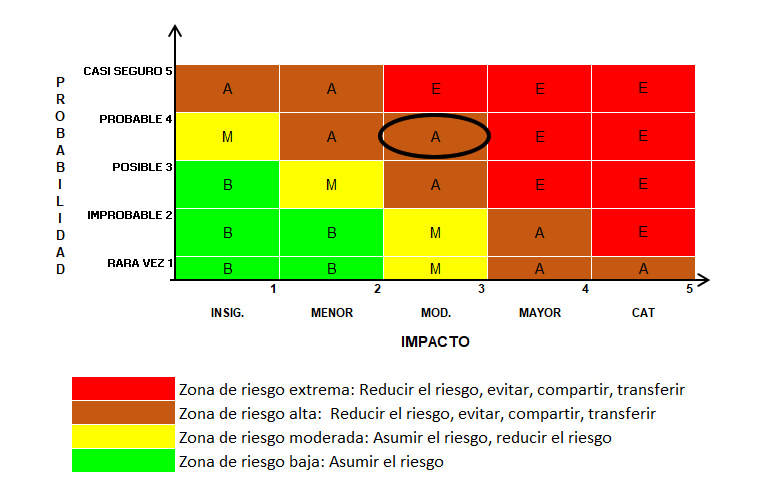

| Probabilidad: | (2) Improbable |

| Impacto: | (3) Moderado |

| Zona de riesgo: | Moderada |

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Falta de imparcialidad de los auditores por conflicto de interés. Auditores internos con conflictos que se manifiestan en intereses particulares durante el ejercicio de las auditorias. | Externa |

| Influencia indebida hacia los auditores internos | Externa |

| Vinculos de amistad o afinidad de auditores hacia sus auditados | Externa |

| Falta de principios eticos y morales de los auditores | Externa |

| Desmotivación de auditores por ausencia de incentivos. | Interna |

| Controles Existentes | |

|

1 Antes de asignar las auditorias internas a los procesos, se diligencia hoja de control en la que se hace una verificación de inhabilidades. 2 El auditor líder, que ese el Asesor de Control Interno, es nominado por el Consejo Superior, según el Acuerdo 56 de 2018. |

| Controles versiones anteriores | |

|

1 Sin excepción, todos los informes de auditoria de gestión y de control interno generados por los auditores internos adscritos a la Oficina de Control Interno se revisan, aprueban y emiten por parte del Asesor titular del despacho. Para el caso de las auditorias de calidad, estas se rigen por los lineamientos establecidos en el procedimiento y programa de auditorias aplicable. 2 Inhabilidades en la selección de auditores contempladas en el procedimiento documentado. 3 Manifiesto sobre los principios que deben guardarse en la auditoria en torno a la independencia, transparencia, objetividad, ética y moralidad que debe distinguir al auditor interno en el ejercicio de sus funciones, a entregarse antes de iniciar el ciclo de auditorias. |

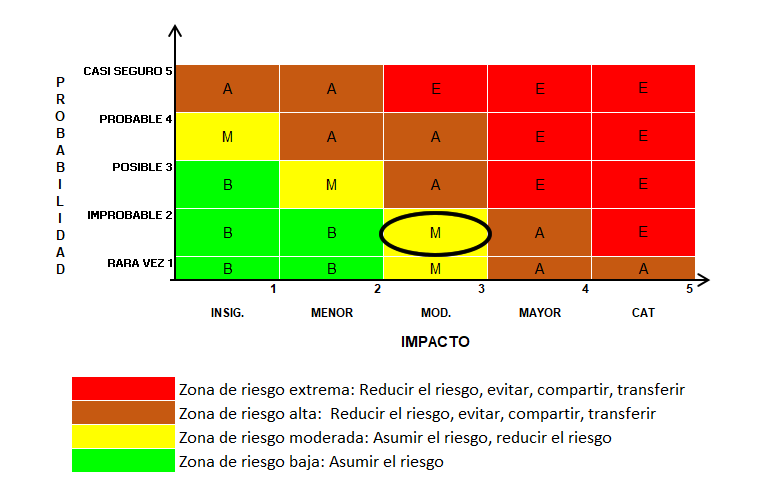

| Riesgo 2: | |

| Perdida, sustracción indebida o alteración de la información o registros correspondientes a las auditorias internas. |

| Clasificación: | Corrupción |

| Probabilidad: | (3) Posible |

| Impacto: | (3) Moderado |

| Zona de riesgo: | Alta |

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Cualquier persona puede solicitar la consulta del archivo físico de Informes y soportes de auditoria. | Externa |

| Falla de los servidores que almacenan información | Externa |

| Delitos informáticos | Externa |

| Plagio intencional de los informes. Transcripción. | Externa |

| Difusión no autorizada de información | Externa |

| Controles Existentes | |

|

1 Los informes de auditorias internas al Sistema Integrado de Gestión son cargados al sistema SIG. 2 Los informes de auditorias de gestión son enviados escaneados y con firma original al cliente de la auditoría a través del ADMIARCHI. 3 Realización de copias de seguridad de los archivos de la oficina en disco duro externo de manera mensual. |

| Controles versiones anteriores | |

|

1 Gestion del archivo de conformidad con las normas aplicables vigentes 2 Copia digital de los informes de auditoria en poder del Asesor titular de la Oficina de Control Interno y el auxiliar administrativo de la oficina. |

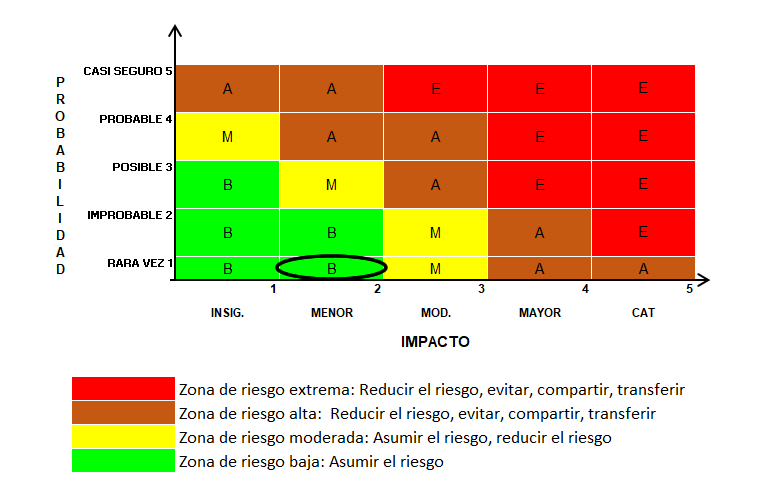

| Riesgo 3: | |

| Que las recomendaciones, asesorías y conceptos generados en el proceso de Control y Seguimiento no generen valor para ser incorporados en las decisiones estratégicas de la Institución. |

| Clasificación: | De evaluación |

| Probabilidad: | (1) Raro |

| Impacto: | (2) Menor |

| Zona de riesgo: | Baja |

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Poca profundidad al aplicar los instrumentos para el control y seguimiento a los procesos por parte del equipo auditor | Interna |

| Inadecuada selección del objeto de auditoria o actividad de control y seguimiento | Interna |

| El programa de auditorias se ve interrumpido por la necesidad de hacer auditorias para atender quejas y solicitudes particulares. Muchos objetos de auditoria urgentes aplazan los objetos importantes) | Interna |

| Limitaciones en acceso a la información. Se depende de un proveedor externo (mesa de ayuda) para obtener la información necesaria para el desarrollo de las auditorias | Interna |

| Demoras en la remisión de información o información inexacta por parte de los auditados | Interna |

| Controles Existentes | |

|

1 Para el caso de las auditorias de calidad, estas se regirán por los lineamientos establecidos en el procedimiento y programa de auditorias aplicable.

2 Emisión y entrega de informes a los líderes de procesos y jefes directamente implicados. El informe no se queda solo archivado en la Oficina de Control Interno. 3 Participación del Asesor de Control Interno en Equipo Directivo y diferentes Comités Institucionales con voz pero sin voto. 4 Realización de reuniones de asesoría y acompañamiento a los procesos frente a resultados de auditorias y ejecución de planes de mejoramiento. 5 Evaluación de la gestión del riesgo institucional haciendo informes anuales de seguimiento con destino a la alta dirección. 6 Acompañamiento a los procesos en el seguimiento a la efectividad de los controles o mejora de los mismos. |

| Controles versiones anteriores | |

|

1 El programa anual de auditoria es puesto en consideración y aprobación por parte del Rector y el Comité Institucional de Control Interno. 2 Sin excepción, todos los informes de auditoria de gestión y de control interno generados por los auditores internos adscritos a la Oficina de Control Interno se revisan, aprueban y emiten por parte del Asesor titular del despacho. |

| Riesgo 4: | |

| Baja cobertura del programa de auditorias, respecto de los procesos y actividades susceptibles de auditar en la Universidad |

| Clasificación: | De evaluación |

| Probabilidad: | (4) Probable |

| Impacto: | (3) Moderado |

| Zona de riesgo: | Alta |

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| En la Oficina de Control Interno se concentra la responsabilidad de desarrollar tanto las auditorias de control, de gestión, como las de calidad en todos los procesos. | Interna |

| El programa de auditorias se ve interrumpido por la necesidad de hacer auditorias para atender quejas y solicitudes particulares. Muchos objetos de auditoria urgentes aplazan los objetos importantes) | Interna |

| Solo existen 3 auditores en la Oficina de Control Interno | Interna |

| Uso del mecanismo de solicitud de auditoria interna por parte de los funcionarios para develar situaciones anómalas que podrían ser analizadas y resueltas en otras instancias por la vía de la resolución asertiva de conflictos. | Interna |

| En general los procesos no tiene apropiada la etapa de "verificación" de su ciclo PHVA que permita el ejercicio conveniente de las actividades de control y seguimiento en sus procesos. Y a su vez desligar el ejercicio de auditoria de control como único mecanismo. | Interna |

| Los auditores de calidad carecen de funciones relativas a esta actividad, la cual se limita a una acción voluntaria, además de no contar con reconocimientos que permitan contar con su apoyo a la Oficina de Control Interno | Interna |

| Controles Existentes | |

|

1 Incentivos no pecuniarios para auditores aprobados mediante Resolución 359 de 2015 |

| Controles versiones anteriores | |

|

1 Posibilidad de contratación de auditores técnicos externos, para objetos particulares, cuando así se considere pertinente y con la suficiente argumentación de la necesidad del servicio. 2 Acompañamiento a todos los procesos, relativa coherencia y armonía del ciclo PHVA y el ejercicio del control interno, con el fin de fortalecer mecanismos de autocontrol. 3 El programa anual de auditoria es puesto en consideración y aprobación por parte del Comité Institucional de Control Interno. 4 Independientemente de las auditorias extraordinarias que deban desarrollarse, se asegura la ejecución de las auditorías obligatorias. |

| Riesgo 5: | |

| Que no se implementen proyectos y acciones de mejoramiento producto de las conclusiones y recomendaciones de las auditorias |

| Clasificación: | De evaluación |

| Probabilidad: | (3) Posible |

| Impacto: | (3) Moderado |

| Zona de riesgo: | Alta |

|

|

|

| CAUSAS | |

| DESCRIPCIÓN | TIPO |

| Potestad de los líderes de proceso para determinar las acciones de mejoramiento a desarrollar | Interna |

| Multiples restricciones para desarrollar los proyectos de mejora: En su mayoría, los proyectos de mejoramiento implican la coordinación de acciones de multiples procesos, la integración de muchas actividades y el trámite por diversas instancias de gobierno que dificultan su logro exitoso. | Interna |

| Controles Existentes | |

|

1 Asesoría a los procesos en la formulación de planes de mejoramiento derivados de auditorias. 2 Revisión de planes de mejoramiento y trabajo conjunto con la Oficina Asesora de Planeación para formular el plan de mejoramiento institucional. 3 Presentación ante la alta dirección, informe de seguimiento al plan de mejoramiento institucional. |

| Controles versiones anteriores | |

|

1 Emisión y entrega de informes a los líderes de procesos y jefes directamente implicados. El informe no se queda solo archivado en la Oficina de Control Interno

2 Seguimiento al plan de mejoramiento Institucional y de la Contraloría General de la República. |

DOCUMENTO CONTROLADO: Si usted copia o imprime este documento, el Sistema Integrado de Gestión de la Universidad de Caldas lo considerará No Controlado y no se hace responsable por su consulta o uso. Si desea consultar la versión actualizada y controlada de este documento, consulte siempre la página web http://www.ucaldas.edu.co/, en el enlace SIG |

||||||||||||||||||||||||||||||